Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Индивидуальный предприниматель, решивший применять в отношении определенных видов деятельности, обязан встать на учет в налоговом органе в качестве плательщика единого налога ():

- по месту ведения предпринимательской деятельности или;

- по месту жительства.

Для этого подается заявление в течение 5 рабочих дней с момента начала применения ЕНВД (). Для индивидуальных предпринимателей предназначена форма № ЕНВД-2, которая утверждена Приказом ФНС России от 11.12.2012 г. № ММВ-7-6/941@.

Заполняется заявление довольно просто. Причем сделать это можно:

- рукописным способом;

- на компьютере.

Если документ заполняется от руки, то для этого используется ручка с черными или синими чернилами. Текстовые данные пишутся заглавными печатными буквами. Поля, которые остались пустыми или не заполнены до конца, прочеркиваются посередине.

При электронном заполнении используется шрифт Courier New высотой 16 - 18 пунктов. В пустых ячейках (знакоместах) прочерки можно не проставлять.

Итак, Вы скачали заявление (формы № ЕНВД-2) в интернете или распечатали бланк на бумаге. Как действовать дальше?

Порядок заполнения страницы 001 заявления по форме № ЕНВД-2

1. В поле «ИНН» указывается идентификационный номер налогоплательщика. Он присваивается человеку с рождения, один единственный раз и за всю жизнь не меняется.

Посмотреть идентификационный номер можно в свидетельстве о постановке на учет физического лица в налоговом органе. Если свидетельства Вы не получали или оно было утеряно, можно обратиться к сервису или ИФНС по месту жительства.

Не забывайте, что ИНН у физического лица состоит из 12 цифр, поэтому пустых ячеек (знакомест) оставаться не должно.

2. В поле «код налогового органа» указывается четырехзначный код налогового органа, на территории которого ИП осуществляет «вмененную» деятельность (). Если предприниматель занимается развозной и разносной розничной торговлей, оказывает услуги по перевозке пассажиров и грузов, или размещает рекламу на транспортных средствах, то встать на учет необходимо по месту жительства (). Ниже в таблице перечислены коды налоговых инспекций Ярославской области. Также узнать код налогового органа, куда подается заявление, можно на сайте .

Таблица 1 - Коды налоговых инспекций Ярославской области

| Код ИФНС | Наименование ИФНС | Обслуживает налогоплательщиков |

| 7600 | Управление Федеральной налоговой службы по Ярославской области | |

| 7602 | Инспекция Федеральной налоговой службы по Дзержинскому району г. Ярославля | Дзержинского района г. Ярославля |

| 7603 | Инспекция Федеральной налоговой службы по Заволжскому району г. Ярославля | Заволжского района г. Ярославля |

| 7604 | Межрайонная инспекция Федеральной налоговой службы № 5 по Ярославской области | Кировского, Фрунзенского, Красноперекопского р-нов г. Ярославля |

| 7606 | Инспекция Федеральной налоговой службы по Ленинскому району г. Ярославля | Ленинского района г. Ярославля |

| 7608 | Межрайонная инспекция Федеральной налоговой службы № 1 по Ярославской области | г. Переславль-Залесского, Переславль-Залесского муниципального района |

| 7609 | Межрайонная инспекция Федеральной налоговой службы № 2 по Ярославской области | Ростовского, Борисоглебского, Гаврилов-Ямского муниципальных р-нов |

| 7610 | Межрайонная инспекция Федеральной налоговой службы № 3 по Ярославской области | г. Рыбинска, Рыбинского, Пошехонского муниципальных р-нов |

| 7611 | Межрайонная инспекция Федеральной налоговой службы № 4 по Ярославской области | Тутаевского, Большесельского, Любимского, Первомайского, Даниловского муниципальных р-нов |

| 7612 | Межрайонная инспекция Федеральной налоговой службы № 8 по Ярославской области | Угличского, Брейтовского, Мышкинского, Некоузского муниципальных р-нов |

| 7627 | Межрайонная инспекция Федеральной налоговой службы № 7 по Ярославской области | Ярославского, Некрасовского муниципальных р-нов |

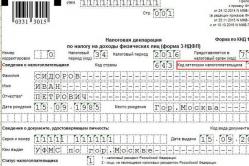

3. Следующее поле «Прошу в соответствии с пунктами 2 и 3 статьи 346.28 Налогового кодекса Российской Федерации поставить на учет индивидуального предпринимателя» состоит из 3-х строк. В первой указывается фамилия, во второй - имя, в третьей - отчество индивидуального предпринимателя без сокращений.

4. В поле «ОГРНИП» указывается основной государственный регистрационный номер ИП из 15 цифр. Его можно посмотреть в свидетельстве о государственной регистрации физического лица в качестве индивидуального предпринимателя.

5. В поле «Дата начала применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» проставляется дата (день, месяц и год) начала применения спецрежима ЕНВД.

6. В поле «Приложение к заявлению составлено на» указывается количество страниц приложения к форме ЕНВД-2. Их может быть несколько: один, два, три и т. д., в зависимости от числа видов предпринимательской деятельности и (или) мест их осуществления, которые предприниматель пропишет в приложении.

7. Поле «с приложением копии документа на» проставляется количество страниц копии документа (доверенности), который подтверждает полномочия представителя ИП.

8. В разделе «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указываются несколько показателей.

В поле с кодом лица, которым представлено заявление, указывается:

- цифра 1 - если документ подан непосредственно индивидуальным предпринимателем;

- цифра 2 - если бланк передан в инспекцию доверенным лицом.

Во втором случае необходимо построчно заполнить данные представителя ИП в поле «фамилия, имя, отчество полностью». Также в поле «ИНН» указывается его ИНН (при наличии).

В поле «Номер контактного телефона» необходимо прописать номер контактного телефона с кодом города, по которому можно связаться с лицом, представившим заявление. Номер указывается без пробелов и прочерков.

Заявление подписывается в отведенном для этого месте. В поле «Дата» проставляется дата (день, месяц и год) когда было подписано заявление.

В поле «Наименование документа, подтверждающего полномочия представителя» указываются наименование и реквизиты документа, на основании которого представитель осуществляет свои полномочия.

Образец заполнения полей раздела при подаче заявления уполномоченным лицом представлен ниже.

Разделы «Заполняется работником налогового органа» и «Сведения о постановке на учет» заполняются налоговым органом. В них предприниматель ничего не должен указывать.

В результате мы получили первую заполненную страницу заявления формы № ЕНВД-2.

Порядок заполнения приложения к заявлению по форме № ЕНВД-2

1. Как и на первом листе заявления в поле «ИНН» приложения указывается ИНН индивидуального предпринимателя, состоящий из 12 цифр.

2. В поле «Стр.» проставляет номер страницы. Если это первое приложение, то порядковый номер страницы будет вторым и в поле соответственно указывается «002».

3. В поле «Код вида предпринимательской деятельности» проставляется код деятельности, которую ИП переводит на специальный налоговый режим. Узнать его можно из приложения № 5 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (утв. Приказ ФНС России от 04.07.2014 г. № ММВ-7-3/353@) или в таблице ниже.

Таблица 2 - Коды видов предпринимательской деятельности

4. Указываются сведения об адресе ведения предпринимательской деятельности в специально отведенных для этого полях:

- почтовый индекс;

- код региона;

- район;

- город;

- населенный пункт;

- улица (проспект, переулок и т.д.);

- номер дома (владения);

- номер корпуса (строения);

- номер квартиры.

Цифровой код региона берется из справочника «Субъекты Российской Федерации» приложения № 2 к приложению № 9 (Приказ ФНС России от 11.12.2012 г. № ММВ-7-6/941@).

На одном листе Приложения к заявлению формы № ЕНВД-2 можно заполнить информацию лишь о 3-х видах предпринимательской деятельности и (или) местах их осуществления. Если требуется указать большее количество, берется необходимое число листов приложения.

5. В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» заявитель (индивидуальный предприниматель или его представитель) ставит свою подпись.

В результате мы получили вторую заполненную страницу Приложения к форме № ЕНВД-2.

Скачать бланк заявления формы № ЕНВД-2 и образцы его заполнения можно ниже.

Заполнение заявления по форме № ЕНВД-2 с помощью программы «Налогоплательщик ЮЛ»

Заполнить заявление формы № ЕНВД-2 также можно с помощью специальных программ, одной из которых является программа «Налогоплательщик ЮЛ». Она позволяет

- автоматизировать процесс подготовки документов юридическими и физическими лицами в налоговую инспекцию;

- свести к минимуму то количество ошибок, которые налогоплательщики допускают при заполнении документов.

Программа находится на сайте Федеральной налоговой службы в свободном доступе. Порядок действий следующий:

1. Для скачивания наберите в адресной строке https://www.nalog.ru/rn77/program//5961229/ и перейдите по ссылке. Загрузите последнюю версию программы. На момент написания статьи это версия 4.46.4. Однако, если у Вас прежде не была установлена программа «Налогоплательщик ЮЛ», потребуется скачать версию 4.46 и прежде установить ее.

2. После успешной установки программы необходимо создать налогоплательщика и заполнить все необходимые реквизиты, которые в дальнейшем автоматически будут вставлять в отчетные формы и документы.

4. В открывшемся окне нажимаем иконку «Добавить», после чего из появившегося списка форм выбираем Заявление ф. № ЕНВД-2 (код 1112012);

.png)

5. Открывшийся бланк заявления уже содержит все основные данные по налогоплательщику (ИНН, ОГРНИП, код налогового органа, ФИО заявителя). Откорректировать их в самом документе не получится. Предприниматель заполняет лишь ячейки, которые выделены оранжевым и зеленым цветом, если они того требуют.

6. Ячейки, перечеркнутые посередине красной линией, заполняются автоматически после нажатия клавиши F5. При этом их также можно отредактировать вручную.

7. Страница приложения к заявлению заполняется очень легко с помощью справочников программы.

8. После выполнения 7-го этапа на странице 001 заявления в поле «Приложение к заявлению составлено на» необходимо нажать клавишу F5. При этом автоматически проставляется количество страниц заполненных приложений.

.png)

9. Проведите контроль документа с помощь соответствующей иконки.

11. Теперь в окне «Список введенных документов по учету налогоплательщика» появилось сохраненное заявление формы № ЕНВД-2.

В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2018 году, остались неизменными на 2019 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности , при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, т. е. площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2018 года. Срок предоставления декларации за третий квартал - до 20 января 2019 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

Порядок заполнения заявления о снятии с учета ЕНВД

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

- «1» - если прекращена предпринимательская деятельность;

- «2» - если осуществляется переход на иной режим налогообложения;

- «3» - если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» - если основанием не является ни один из вышеперечисленных пунктов.

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

Налогообложение по вмененному доходу — добровольный режим, который предприятие может выбрать для себя (или отказаться от него) без особого на то указания. Прекращая деятельность по “вмененке”, ИП обязаны подать в налоговые органы форму ЕНВД-4 . Она же используется, когда прекращаются не все виды деятельности.

Образец заполнения и пустой бланк формы ЕНВД-4

ФАЙЛЫ

Использование формы

Основная функция формы ЕНВД-4 — показать, что ИП собирается прекратить оплачивать единый налог по вмененному доходу. Поэтому заявление связывают с окончанием предпринимательской должности. Однако это не всегда верно.

Часто необходимость заполнить ЕНВД-4 связана с переходом на другую систему налогообложения. Тогда на титульной странице необходимо указать дату этого перехода. После того, как заявление будет обработано налоговой, режим ЕНВД прекратится указанной датой.

Еще одна причина — превышение установленных нормой закона лимитов для ИП на едином налоге. В этом случае также предполагается переход на другую систему, однако, в процессе заполнения бланка вы увидите, что у этих причин разные коды.

Особенности заполнения

Сроки и особенности подачи

Заявление по форме ЕНВД-4 подают в тот же орган, что и ЕНВД-2 (о регистрации ИП как плательщика единого налога на вмененный доход). По общим правилам следует уведомить налоговую в течение 5 дней после прекращения деятельности. Если сроки не были выдержаны, то датой будет последний день месяца, в который оформлен бланк.

При переходе на другую систему налогообложения (код 2) указывается дата регистрации как плательщика УСН или другого налога.

Когда форма ЕНВД-4 не нужна

Единственный случай, когда форма ЕНВД-4 не нужна — закрытие предприятия на едином налоге на вмененный доход. Тут понадобится заполнять ЕНВД-3. Во всех остальных случаях, когда предприниматель решает отказаться от спецрежима, следует заполнить и сдать заявление, так как выход из ЕНВД не происходит автоматически. Отсутствие отчетности может привести только к появлению и дальнейшему росту штрафа.

Данная форма налогообложения, как мы уже отмечали в статье , по популярности на втором месте у ИП после УСН. Выбрав систему налогообложения «единый налог на вмененный доход», встаньте на учет как налогоплательщик ЕНВД и подайте заявление о постановке на учет ИП не познее пяти дней от начала работы.

Внимательно ознакомьтесь с рекомендациями по заполнению и образцом, затем скачайте актуальный бланк и проставьте в нем необходимые данные. Если у вас возникнут вопросы, смело пишите их в комментарии, мы оперативно на них ответим. Вот как выглядит заполненная форма ЕНВД-2 …

Бланк и образец заявления на применение ЕНВД

Образец заполнения ЕНВД-2 для ИП в 2016 году

Помните, что:

- Постановка на учет ИП как налогоплательщика вмененного налога занимает 5 дней.

- Спустя это время, получают в ИНФС уведомление о применении выбранной системы. Требовать другие документы, кроме заявления, неправомерно.

- Датой начала исчисления вмененного налога будет дата, указанная заявлением.

- Расчет выплат можно произвести при помощи .

Как правильно заполнить ЕНВД-2

Документ состоит из двух листов: Титульный и Приложение.

Титульный лист налогоплательщика содержит ИНН, номер ЕГРНИП, ФИО, дату начала деятельности. Код ИФНС указан сокращенно — первые четыре цифры. Заявление ИП подписывает лично, ставит 1 или 2, если бумагу сдает представитель. В последнем случае, дополнительно указывает ФИО, телефон,полномочия доверенного лица.

Приложение , кроме ИНН и нумерации страниц, заполняем открываемый вид бизнеса: код, адрес. Один лист вмещает три вида деятельности (торговые точки с разными адресами). Если заявляется больше кодов и адресов, то заполняются дополнительные листы Приложения.

Подготовка заявления о применении ЕНВД с бланком от 2016 года обновлено: Ноябрь 30, 2018 автором: Все для ИП

В состав льготных режимов налогообложения, согласно существующему законодательству, входит система, на которой хозяйствующий субъект уплачивает . По самым различным причинам лица, вставшие на учет в качестве ИП, могут принять решение о прекращении использования данного режима. Для этого необходимо в ИФНС представить заявление о снятие с учета ЕНВД ИП.

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет .

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на не смог перейти. В этом случае автоматически у него будет установлена .

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.